Alavancagem Patrimonial 2.0

Meu nome é Miguel Bayma, diretor de operações da Volk Finance. Ao lado da minha equipe, desenvolvemos esta série de artigos com o propósito de oferecer maior clareza sobre como navegar pelo mercado de investimentos e, principalmente, como impulsionar o crescimento do seu patrimônio de maneira estruturada, segura e previsível.

Se você já possui um imóvel quitado e sente que ele poderia gerar maior rentabilidade, ou se deseja capitalizá-lo sem precisar vendê-lo, então este artigo pode ser muito útil para você.

Por Que Muitos Brasileiros Têm Patrimônio Preso em Imóveis

O brasileiro adora, e historicamente sempre adorou, investir em imóveis. Seja por um passado marcado pela hiperinflação, quando a terra era uma das poucas formas de preservação de valor no país, seja pela percepção de segurança, estabilidade, e rentabilidade associada ao setor imobiliário.

No entanto, em cenários de juros elevados, a liquidez desses ativos diminui e a rentabilidade se torna inferior em comparação a outras alternativas disponíveis no mercado financeiro. Como consequência, muitos brasileiros com patrimônio consolidado, assim como empresários que concentram seus ativos em imóveis e terrenos, acabam mantendo uma parcela significativa de seu patrimônio imobilizado.

Mas por que isso acontece? E, mais importante, como podemos ajudá-lo a transformar esse patrimônio em capital líquido de forma segura, eficiente e rentável?

Como juros Elevados Reduzem a Demanda por Imóveis

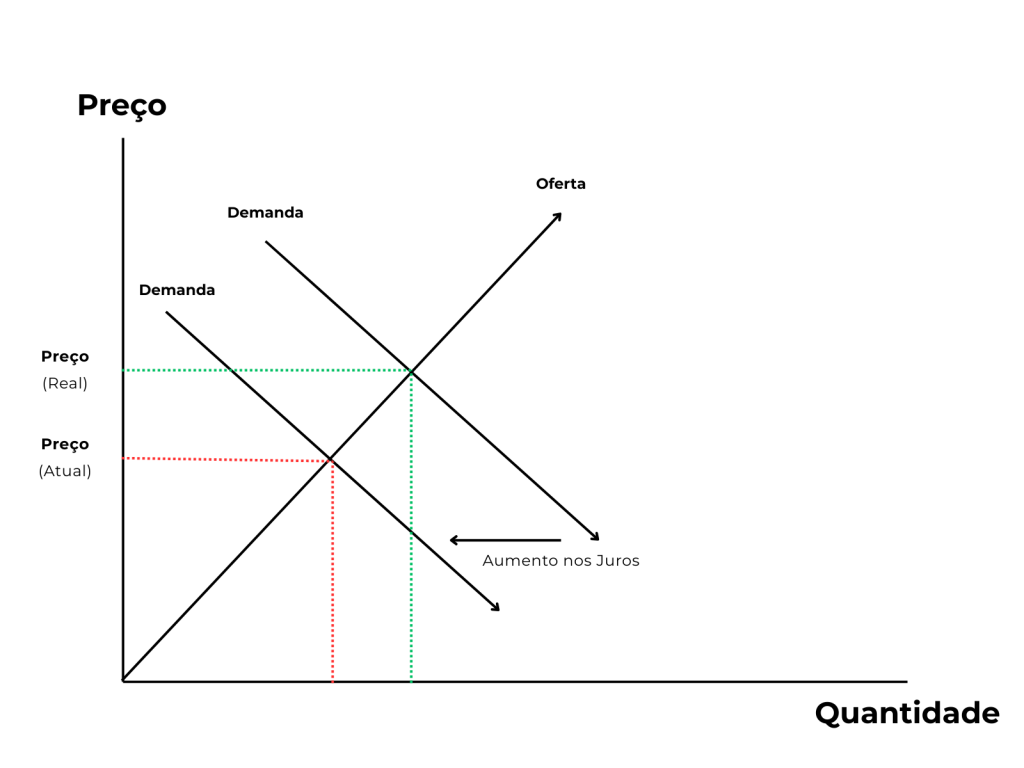

Por conta dos juros elevados. Com financiamentos mais caros e menos acessíveis, muitas pessoas optam por direcionar seus recursos para aplicações atreladas ao CDI em vez de ingressar no mercado imobiliário. Isso reduz significativamente a demanda por imóveis e, como você pode observar no gráfico abaixo, quando a demanda diminui enquanto a oferta permanece constante, os preços tendem a cair. Trata-se de um princípio elementar de economia.

Note que o aumento dos juros diminui artificialmente a demanda pelo seu imóvel.

Diante disso, a pergunta que se impõe é simples: você deseja vender seu imóvel por um valor inferior àquele que poderia obter em um cenário mais favorável?

Por Que Vender um Imóvel nem Sempre é a Melhor Decisão Financeira

O segundo ponto é que, mesmo que você consiga vender seu imóvel por um preço justo, é importante refletir se realmente deseja se desfazer dele. Vivemos tempos de incerteza, tanto no Brasil quanto no cenário internacional, e o imóvel continua sendo um ativo associado à preservação de valor, com potencial de valorização ao longo do tempo e capacidade de geração de renda recorrente. E que tem a capacidade de gerar rendimentos mensais. E você investiu no imóvel por um motivo. Não é mesmo?

Então, o que fazer? Como resolvemos esse problema para os nossos clientes? A solução vem através da Carta de Crédito. Com a carta de crédito nós podemos usar o imóvel como garantia e sacar o dinheiro. Ficando então com o crédito mais barato do mercado.

Transforme Seu Imóvel em Liquidez com Carta de Crédito

| Na Prática |

| Imóvel é Usado como Garantia |

| Dono do Imóvel Recebe o Valor em Conta |

| Continua sendo Dono do Imóvel |

| Patrimônio dobrado em capacidade de ação |

| Você passa a ter o Imóvel e o Dinheiro |

E com o dinheiro você pode pagar contas, investir em projetos, ou simplesmente investir no mercado financeiro. Dessa forma, você pode rentabilizar a sua casa e o dinheiro líquido gerado por ela. Você pode até pagar a parcela do consórcio com o dinheiro investido e dobrar o valor do seu patrimônio. Segue o exemplo prático.

Exemplo Prático: Imóvel de R$ 1 Milhão Gerando Renda Mensal

| Exemplo Prático |

| Imóvel é Avaliado em 1 Milhão |

| Capital Liberado: 1 Milhão |

| Rentabilidade Média (CDI) – 1% ao Mês |

| Parcela: R$ 4149,00 |

| Sobra Mensalmente: |

A Volk analisa a viabilidade, estrutura a operação, cuida do operacional e ajuda na alocação estratégica do capital após o recebimento, enquanto o cliente não improvisa e não corre riscos desnecessários.

E como fazemos isso? É bem simples!

Como Funciona a Carta de Crédito?

Primeiro, é importante compreender uma dinâmica pouco observada dentro dos grupos de consórcio. Uma parcela relevante dos participantes atrasa pagamentos ou se torna temporariamente inadimplente ao longo do ciclo. Esses consorciados, quando estão em atraso, não participam das assembleias e, consequentemente, deixam de concorrer à contemplação naquele período.

Isso reduz, de maneira significativa, o número efetivo de participantes ativos disputando a carta de crédito a cada mês.

Mas por que tantos consorciados acabam nessa situação? E, mais importante, como transformamos essa fragilidade estrutural do grupo em vantagem para nossos clientes?

A maior parte dos consorciados em grupos de consórcio imobiliário está ali para adquirir um imóvel, e não como mecanismo de investimento. Além disso, muitos ingressam nos grupos sem uma estratégia clara e sem o suporte adequado do vendedor ou da administradora. Isso acaba resultando em atrasos, seja por falta de organização financeira, por dificuldades de caixa ou simplesmente por esquecerem a data de pagamento.

Na Volk Finance, criamos estratégias que cabem no orçamento do investidor, o que reduz significativamente o risco de inadimplência. Além disso, utilizamos o chamado Lance Fidelidade, modalidade disponível para clientes que se mantêm adimplentes por períodos mais longos, com o objetivo de acelerar a contemplação.

Como Utilizar a Carta de Crédito Contemplada

A Volk Finance conta com uma equipe especializada que estrutura e acompanha toda a estratégia, enviando lembretes de aportes e das datas de assembleia, garantindo organização e previsibilidade ao longo de todo o processo.

No momento da contemplação, nosso time orienta cada etapa para que você possa utilizar seu imóvel de forma estratégica e transformá-lo em liquidez, colocando dinheiro no bolso com segurança e eficiência.

Acha que pode fazer sentido para você? Fale com um de nossos especialistas.

Esta é a segunda das quatro vertentes por meio das quais nossa estratégia pode ajudá-lo. Nela, abordamos o uso da carta de crédito como ferramenta para transformar seu imóvel em liquidez, sem que seja necessário se desfazer dele. Caso este tema não seja o mais adequado ao seu momento atual, convido-o a conhecer as demais vertentes nos links abaixo.