Alavancagem Patrimonial 2.0

Olá, caro investidor

A Equipe Volk fica feliz em tê-los conosco. E escrevemos este quarto e último artigo sobre a nossa estratégia Alavancagem Patrimonial 2.0. Nesse artigo iremos abordar a carta de crédito como a maneira mais eficiente e rentável para se construir uma aposentadoria privada, além de funcionar como uma forma viável e econômica para se construir e deixar herança para sua família.

Atualmente, o brasileiro vive em um estado constante de insegurança. No que diz respeito à construção e à preservação de patrimônio, esse cenário se intensifica diante de um contexto global marcado por conflitos e tensões internacionais, somado à fragilidade econômica interna e à insegurança jurídica no Brasil. Esse cenário representa um risco para grande parte da população: o risco de não conseguir construir ou preservar seu patrimônio.

A Realidade da Aposentadoria no Brasil

Um estudo publicado pelo Estado de Minas, em 2023, indica que apenas cerca de 1% dos aposentados no Brasil consegue arcar com os próprios custos sem depender de terceiros. Isso significa que a maioria dos brasileiros aposentados precisa reduzir seu padrão de vida, voltar ao mercado de trabalho ou até depender do apoio de filhos e netos para se manter.

Diante desse quadro, surge uma pergunta inevitável: por que tantos aposentados não conseguem arcar com seus próprios custos após deixar o mercado de trabalho?

Em primeiro lugar, a educação financeira no Brasil ainda é bastante limitada. Muitos investidores não apenas desconhecem quais estratégias são mais adequadas para atingir seus objetivos financeiros, como também não desenvolvem a disciplina necessária para realizar aportes mensais em seus investimentos.

Por Que Tantos Brasileiros não Conseguem se Aposentar com Dignidade?

Em um artigo divulgado pelo Valor Investe, em 2019, foi apontado que apenas um em cada dez brasileiros realizava aportes recorrentes em seus investimentos. Esse dado chama atenção porque a constância é justamente um dos métodos mais comprovados para a construção de riqueza no longo prazo. Esse princípio é frequentemente defendido por investidores como Warren Buffett, que destaca a disciplina e a paciência como fatores centrais para o acúmulo de patrimônio.

Diante disso, embora a disciplina nos aportes seja tão determinante para a formação de patrimônio, apenas cerca de 10% dos brasileiros mantêm o hábito de investir mensalmente.

E isso ocorre porque poupar dinheiro com o objetivo de utilizá-lo no futuro exige disciplina e a capacidade de sacrificar o curto prazo em favor do longo prazo. Em outras palavras, significa abrir mão do conforto imediato em troca de um benefício futuro. Esse comportamento exige do investidor clareza de objetivos, maturidade emocional e suporte técnico de especialistas.

Além disso, outro fator que contribui para que tantos brasileiros não consigam manter seu padrão de vida na aposentadoria está relacionado ao próprio ambiente econômico do país.

Um Ambiente Econômico que Trabalha Contra o Investidor

Vivemos sob um sistema que, além de oferecer uma educação de baixa qualidade, também falha em preparar a população para investir de forma consciente. Ao mesmo tempo, esse mesmo ambiente regulatório permite que empresas com modelos claramente predatórios ofereçam produtos complexos e incompatíveis ao investidor comum. Em muitos casos, essa combinação resulta em escolhas erradas de investimentos, em produtos ruins ou fora do perfil do investidor e, consequentemente, em resultados financeiros frustrantes.

Além disso, o Brasil, embora historicamente apresenta taxas de juros elevadas, também convive com longos períodos de inflação significativa. Mesmo quando os juros estão altos, o ganho real tende a ser limitado. Dessa forma, o retorno real médio anualizado, já descontada a inflação, a qual frequentemente gira em torno de aproximadamente 3,9% ao ano.

Portanto, o resultado é que, na aposentadoria, a capacidade de aumento de renda torna-se bastante limitada. Ao longo dos anos, muitos aposentados veem seu poder de compra ser gradualmente corroído pela inflação, enquanto seu padrão de vida declina lentamente. Assim, o que inicialmente poderia ser uma aposentadoria tranquila pode transformar-se, no longo prazo, em uma situação financeira preocupante.

Foi nesse cenário que nós, da Volk Finance, desenvolvemos uma estratégia que maximiza aportes mensais, disciplina financeira e o uso de capital de terceiros para solucionar esse desafio e criar um caminho mais seguro e previsível para a aposentadoria.

A Carta de Crédito como Ferramenta de Construção Patrimonial

Para isso, utilizamos a carta de crédito como ferramenta central dessa estratégia. Embora seja tradicionalmente conhecida como um mecanismo para aquisição de bens, ela possui características que a transformam em um dos instrumentos financeiros mais interessantes disponíveis no Brasil, sendo justamente por isso uma poderosa aliada na construção de uma aposentadoria mais sólida.

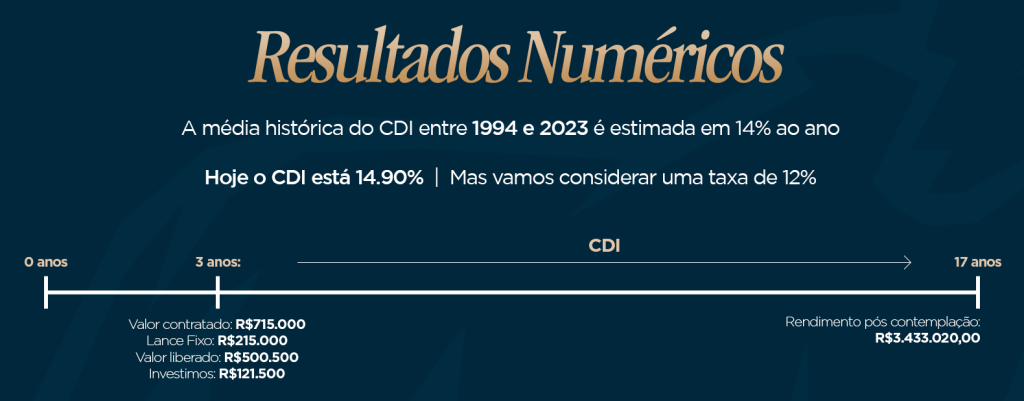

Quando uma carta de crédito é contemplada, o recurso não precisa necessariamente ser utilizado para a compra imediata de um bem. Em determinadas situações, o valor pode permanecer aplicado dentro do grupo, rendendo CDI até o final do prazo do consórcio.

Há, porém, um ponto fundamental nessa dinâmica. O rendimento ocorre sobre o valor total da carta de crédito, e não apenas sobre o valor efetivamente investido até aquele momento. Na prática, isso significa que, enquanto o crédito permanece aplicado, ele pode gerar rendimentos que ajudam a compensar o valor das parcelas e, ao mesmo tempo, contribuem para o aumento do patrimônio ao longo do tempo.

Como a Carta de Crédito Gera Rentabilidade Sobre Capital de Terceiros

Esse mecanismo permite ao investidor acessar a rentabilidade de um capital maior do que o montante que foi originalmente aportado. Como consequência disso, torna-se possível acelerar significativamente o processo de construção patrimonial e antecipar a formação de uma aposentadoria mais robusta.

A seguir, veja um exemplo prático de como essa estratégia funciona.

A Estratégia Volk: Estrutura, Acompanhamento e Resultado

Na Volk Finance, criamos estratégias que se adaptam ao orçamento do investidor, o que reduz significativamente o risco de inadimplência. Além disso, utilizamos o chamado “Lance Fidelidade”, uma modalidade disponível para clientes que se mantêm adimplentes por períodos mais longos, com o objetivo de acelerar a contemplação.

Além disso, contamos com uma equipe especializada que estrutura e acompanha toda a estratégia, enviando lembretes de aportes e das datas de assembleia, garantindo maior organização e previsibilidade ao longo de todo o processo. Oferecemos também um ecossistema completo de suporte ao cliente, que abrange o pós-contemplação, a operacionalização da carta de crédito e sua gestão após a contemplação, assegurando que a estratégia seja executada de forma eficiente e alinhada aos objetivos do investidor. Dessa forma, nossos clientes são acompanhados pela nossa equipe em cada etapa do projeto.

Acha que pode fazer sentido para você? Fale com um de nossos especialistas.

Esta é a quarta das quatro vertentes por meio das quais nossa estratégia pode ajudá-lo, abrangendo a rentabilidade com dinheiro de terceiros como forma de acelerar a construção do seu patrimônio. Caso este tema não seja o mais adequado ao seu momento atual, convido-o a conhecer as demais vertentes nos links abaixo.