Alavancagem Patrimonial 2.0

Olá, caro investidor

Meu nome é Miguel Bayma, diretor de operações da Volk Finance, e, juntamente com a minha equipe, estou escrevendo esta série de artigos com o objetivo de ajudá-lo a compreender melhor o mercado de investimentos e as diferentes formas de acelerar o crescimento do seu patrimônio de maneira segura e previsível.

Caso você sinta que ainda não construiu o patrimônio necessário para realizar seus objetivos e procura diversificação patrimonial, com baixo risco, elevado potencial de retorno e gestão passiva do seu capital, então este artigo foi pensado especialmente para você.

Os Dois Grandes Desafios do Investidor Brasileiro

Hoje, o brasileiro enfrenta dois grandes desafios quando o assunto é construir patrimônio. O primeiro, e talvez o mais simples de ser resolvido, é a dificuldade de manter constância nos aportes mensais.

Dados divulgados pelo Valor Invest indicam que, em 2019, apenas um em cada dez brasileiros realizava aportes recorrentes em seus investimentos. A constância, no entanto, é justamente um dos métodos mais comprovados para a geração de riqueza no longo prazo.

Diante disso, surge uma pergunta inevitável: se a disciplina nos aportes é tão determinante para o acúmulo patrimonial, por que apenas 10% dos brasileiros investem mensalmente?

Quando afirmo que esse é o desafio mais simples de ser resolvido, não me refiro à facilidade do processo, mas sim ao fato de que sua solução está, essencialmente, nas mãos do próprio investidor.

Isso não significa que a sua aplicação na prática seja desprovida de adversidades. Pelo contrário, a dificuldade está na capacidade de adiar recompensas, isto é, abrir mão do conforto imediato em favor de um benefício futuro. Esse hábito, portanto, exige do investidor disciplina, clareza de objetivos e maturidade emocional.

Essa limitação não se manifesta apenas na forma como lidamos com investimentos, mas se estende às decisões de carreira, às escolhas profissionais e, em muitos casos, às próprias decisões políticas. Nesse sentido, quando se prioriza o curto prazo em vez do longo prazo, o crescimento consistente e sustentável se torna inviável.

O segundo desafio é estrutural, e está diretamente relacionado ao ambiente em que estamos inseridos. Vivemos sob o Estado brasileiro, que não apenas nos oferece uma educação precária, como também não nos ensina a investir. Por outro lado, esse mesmo governo permite com que empresas de modelos claramente predatórios poluam o mercado com produtos complexos e inadequados ao investidor comum. Em todos casos, essa combinação conduz a decisões equivocadas e, consequentemente, a resultados frustrantes.

Por Que o CDI Não é Suficiente para Construir Patrimônio

Diante desse cenário, muitos recorrem ao que parece ser a alternativa mais segura: investir em ativos atrelados ao CDI, confiando nos juros elevados e na segurança institucional. À primeira vista, essa escolha parece prudente. No entanto, a realidade é diferente, pois vivemos em um país historicamente marcado por longos períodos de inflação elevada, em que, mesmo em momentos de juros altos, o ganho efetivo tende a ser limitado. Logo, o retorno real médio anualizado, já descontada a inflação, frequentemente gira em torno de 3,9% a.a.

Em termos práticos, isso significa que grande parte dos brasileiros não consegue investir recursos de forma consistente ao longo do tempo e, mesmo quando investe, frequentemente não obtém crescimento real de patrimônio.

Estudo publicado pelo Estado de Minas, em 2023, indica que apenas cerca de 1% dos aposentados no Brasil consegue arcar com os próprios custos, sem depender de terceiros.

É exatamente a partir dessa realidade que criamos a estratégia da Alavancagem Patrimonial 2.0, que, em uma de suas vertentes, aborda justamente os desafios de rentabilidade, simplicidade e consistência.

Uma Oportunidade Escondida no Mercado de Carta de Cédito

O Brasil também é um país de oportunidades. Em um contexto de juros elevados, no qual o crédito tradicional se torna cada vez mais caro e inacessível, criando-se assim janelas que podem ser exploradas em benefício do investidor.

Alavancagem Patrimonial com Carta de Crédito

Foi nesse cenário que nós, da Volk Finance, desenvolvemos uma estratégia estruturada de aquisição e venda de cartas contempladas. Ela parte de um princípio simples: utilizar-se do tempo, dos aportes mensais e da organização financeira como instrumento de vantagem competitiva.

E como fazemos isso? É bem simples!

Como Funciona a Carta de Crédito?

Antes de tudo, é necessário compreender uma dinâmica pouco observada dentro dos grupos de consórcio. Uma parcela relevante dos participantes atrasa pagamentos ou se torna temporariamente inadimplente ao longo do ciclo. Esses consorciados, quando estão em atraso, não participam das assembleias e, consequentemente, deixam de concorrer à contemplação naquele período.

Isso reduz, de maneira significativa, o número efetivo de participantes ativos disputando a carta de crédito a cada mês.

Mas por que tantos consorciados acabam nessa situação? E, mais importante, como podemos transformar essa fragilidade estrutural do grupo em vantagem para nossos clientes?

A maior parte dos participantes em grupos de carta de crédito imobiliário está ali para adquirir um imóvel, e não para utilizá-lo como um mecanismo de investimento. Além disso, muitos ingressam nos grupos sem uma estratégia clara, e sem o suporte adequado dos vendedores ou das administradoras. Portanto, essa negligência resulta em inadimplência ou em atrasos de pagamentos, os quais ocorrem por falta de organização financeira, por dificuldades de caixa ou simplesmente por esquecerem a data de pagamento.

Na Volk Finance, criamos estratégias que cabem no orçamento do investidor, o que reduz significativamente o risco de inadimplência. Além disso, utilizamos o chamado Lance Fidelidade, modalidade disponível para clientes que se mantêm adimplentes por períodos mais longos, com o objetivo de acelerar a contemplação.

E mais: contamos com uma equipe especializada que estrutura e acompanha toda a estratégia, enviando lembretes de aportes e das datas de assembleia, garantindo organização e previsibilidade ao longo do processo.

É justamente por isso que a nossa estratégia funciona. Porém, o que significa, na prática, dizer que ela funciona?

Vale a Pena Vender Carta de Crédito Contemplada?

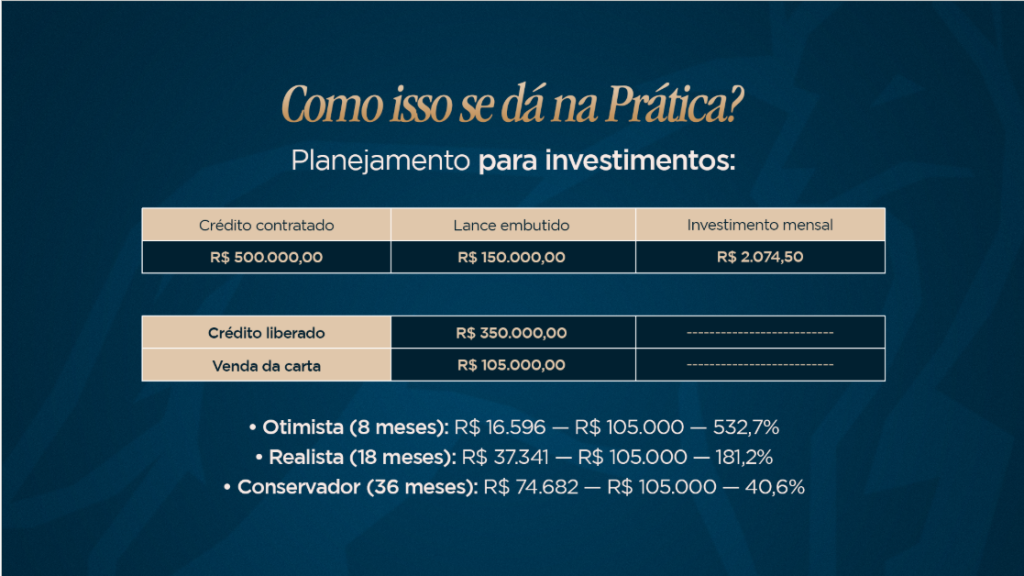

Com a carta de crédito contemplada, você pode negociar o valor total do crédito mediante o recebimento de um valor de entrada, que varia em torno de 30% do montante total, enquanto o terceiro assume as parcelas futuras. Dessa forma, você não apenas obtém um retorno atrativo para o seu capital, como também viabiliza uma alternativa mais econômica para quem busca fugir das taxas elevadas do financiamento tradicional. Trata-se de uma operação com lógica financeira clara, em que todos os envolvidos se beneficiam.

Abaixo, apresento uma simulação de rentabilidade para ilustrar o potencial da estratégia.

Como Vender a Carta de Crédito Contemplada

Nós, da Volk Finance, contamos com um ecossistema completo. Após a contemplação, todo o processo passa a ser conduzido por nossa equipe. Dispomos de um time especializado responsável por estruturar e negociar a venda da carta contemplada, buscando um ágio que pode chegar a 35% do valor total do crédito.

Acha que pode fazer sentido para você? Fale com um de nossos especialistas.

Esta é a primeira das quatro vertentes por meio das quais nossa estratégia pode ajudá-lo, a qual abrange a venda de cartas de crédito contempladas como forma de acelerar a construção do seu patrimônio. Caso este tema não seja o mais adequado ao seu momento atual, convido-o a conhecer as demais vertentes nos links abaixo.